民生证券股份有限公司刘文正,饶临风,周诗琪近期对王府井进行研究并发布了研究报告《2023年1-2月经营表现点评:1-2月经营表现开门红,“有税+免税”业务格局稳步打开》,本报告对王府井给出买入评级,当前股价为25.19元苹果14海南免税版 。

王府井(600859)

1-2月整体经营概况:公司1-2月规模销售同比增长近13%,实现了市场重启后的开门红,且去年同期为高基数苹果14海南免税版 。公司1-2月规模销售同比增长近13%,实现了市场重启后的开门红。从2022年Q1表现来看,受就地过年政策影响,2022Q1营收为33.14亿元,相对为高基数状态,因此今年公司1-2月份实现同比增长侧面体现出在出行场景修复以后线下消费的良好修复态势。

有税业态恢复态势喜人,均较同期实现增长,奥莱恢复强劲,自营业务增长亮眼苹果14海南免税版 。1)线下业态方面,公司百货、奥莱及购物中心业态受消费复苏的影响,均较同期实现了增长,奥莱和购物中心业态受新生活方式消费的带动,呈现出较为明显的恢复态势,其中奥莱业态规模销售同比超26%,购物中心业态规模销售同比增长近10%。分地区看,西安、内蒙古、太原、昆明、银川、河南六个地区经营情况较好,表现出区域深耕、协同促进的良好局面。2)全渠道业务方面,公司持续推动旗下门店通过直播、微商城、微信群、企业微信、小红书推广等多种销售及导流方式,为经营提供大力支持,公司1-2月线上销售同比大幅增长近50%;3)自营业务方面,公司旗下买手制潮奢品牌集合店睿锦尚品销售同比实现超47%的大幅增长。

免税稳步推进,王府井国际免税港预计于4月上旬正式营业苹果14海南免税版 。1)公司旗下首家落地运营的离岛免税项目王府井国际免税港于2023年1月18日试营业,自试营业至1月31日,到店客流同比增长128%,整体销售同比增长67%,取得良好的效果。2)公司离岛免税购物小程序“王府井海南免税线上商城”于1月底正式上线,不用到店即可线上预定购买,为消费者提供多种购物体验方式。3)公司目前正在加快推进王府井国际免税港后续筹备工作,确保项目于4月上旬正式对外营业,预计将引进免税品牌近300家,涵盖九大经营品类,包括香化、珠宝腕表、酒水、特色户外体育用品、食品、数码家电、玩具及健康保健等,其中20家是海南首店,为消费者提供更加丰富的的免税产品购物选择。

跨境电商体验店正式亮相苹果14海南免税版 。跨境电商方面,公司首家跨境电商体验店已于1月正式亮相北京赛特奥莱,跨境电商小程序“WFJ王府井全球购”也已于同期上线运营。

投资建议:从2023年1-2月经营表现来看,公司有税业态恢复良好,在去年同期高基数的表现下依旧实现正增长,海南离岛免税项目稳步推进,试营业期间客流与销售额增长良好,且加快推进品牌引进等工作,我们预计在4月上旬正式开业后公司离岛免税业务运营能力将进一步增强苹果14海南免税版 。此外,从全年政策预期来看,市内免税政策亦有期待,推出时机或与出入境修复密切相关。预计2022-2024年公司实现营业收入103.90、140.81、177.39亿元,分别同比-18.5%、35.5%、26%;归母净利润分别为2.28、10.17、15.99亿元,同比-83%、346.3%、57.2%,对应PE为128/29/18倍,维持“推荐“评级。

风险提示:市内店政策推出节奏不及预期苹果14海南免税版 ,宏观经济下行等

证券之星数据中心根据近三年发布的研报数据计算,中金公司郑慧琳研究员团队对该股研究较为深入,近三年预测准确度均值为77.6%,其预测2022年度归属净利润为盈利6.96亿,根据现价换算的预测PE为42.08苹果14海南免税版 。

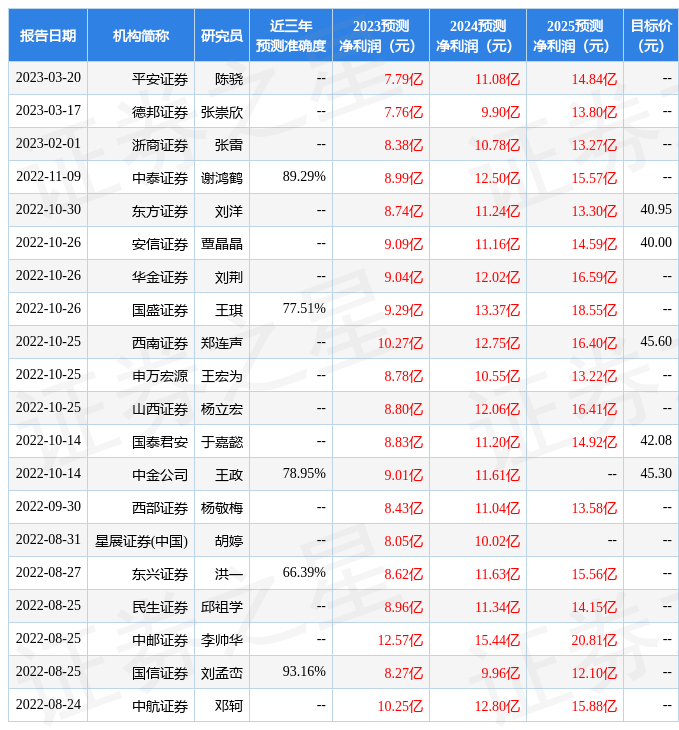

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为32.61苹果14海南免税版 。根据近五年财报数据,证券之星估值分析工具显示,王府井(600859)行业内竞争力的护城河良好,盈利能力一般,营收成长性优秀。财务健康。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关苹果14海南免税版 。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。